中枢不雅点

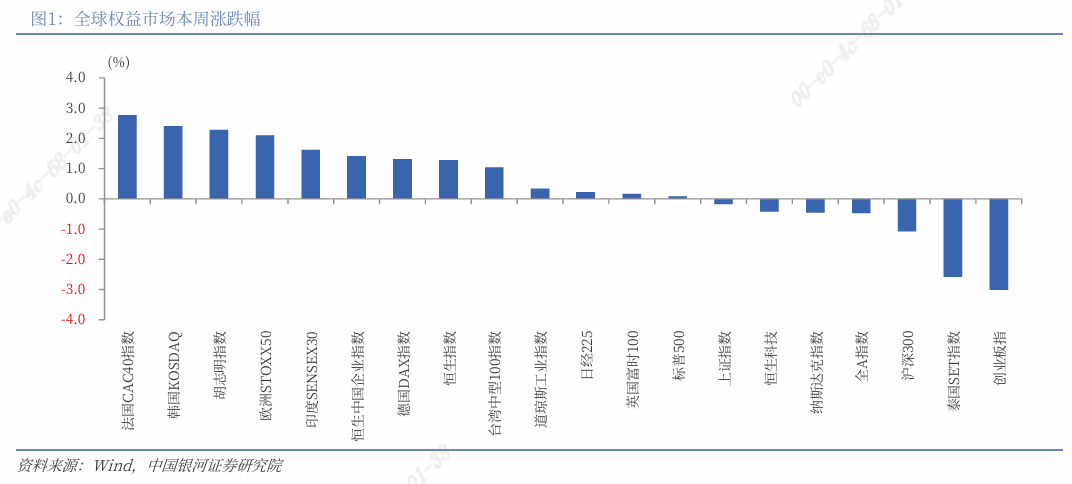

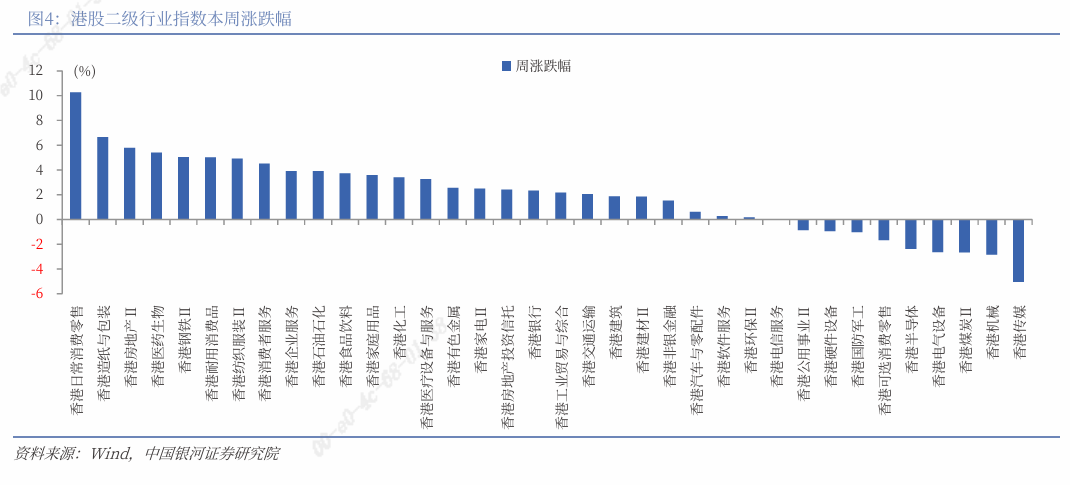

本周港股行情融会:(1)本周(11月10日至11月14日),环球主要股指大齐飞腾。其中,港股三大指数融会分化,恒生指数涨1.26%,报26572.46点,恒生科技指数跌0.42%,恒生中国企业指数涨1.41%。(2)港股行业层面:一级行业中,本周7个行业飞腾,4个行业着落。其中,房地产、医疗保健、日常耗尽行业指数涨幅居前,分裂飞腾5.58%、5.13%、4.74%;通信就业、公用事迹、工业行业指数跌幅居前,分裂着落1.19%、0.86%、0.52%。从二级行业来看,本周日常耗尽零卖、造纸与包装、房地产、医药生物、钢铁行业指数涨幅居前,传媒、机械、煤炭、电气竖立、半导体行业指数跌幅居前。

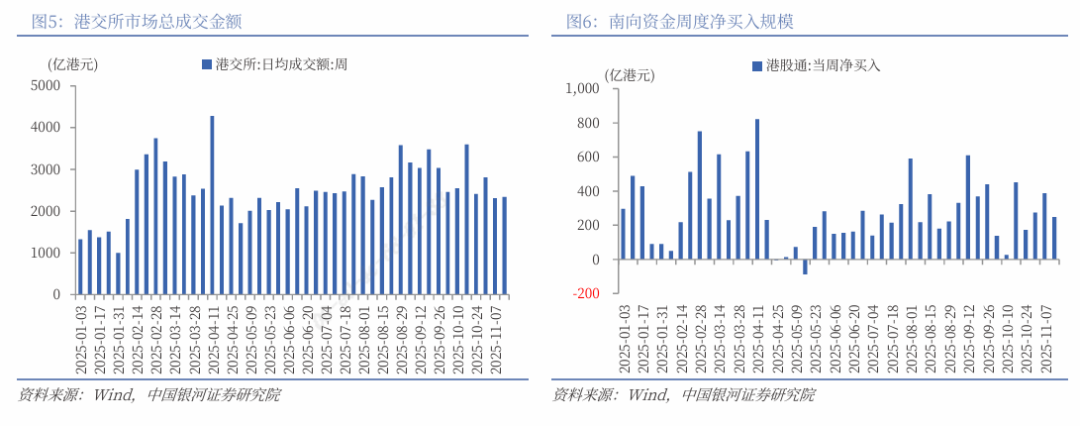

本周港股流动性:(1)本周港交所日均成交额2331.18亿港元,较上周加多25.92亿港元。日均沽空金额为283.55亿港元,较上周减少11.07亿港元;沽空金额占成交额比例的日均值为12.18%,较上周下降0.61个百分点。(2)本周南向资金累计净流入247.73亿港元,较上周减少139.06亿港元。

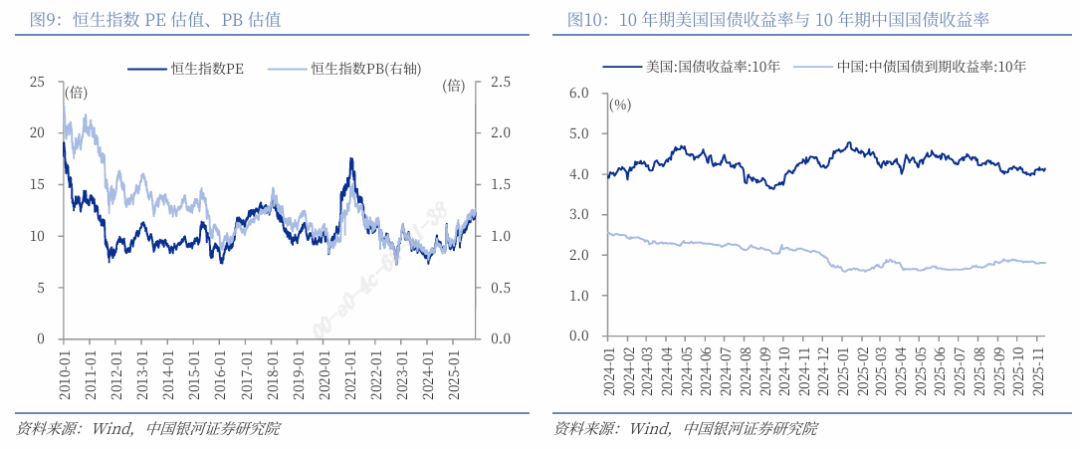

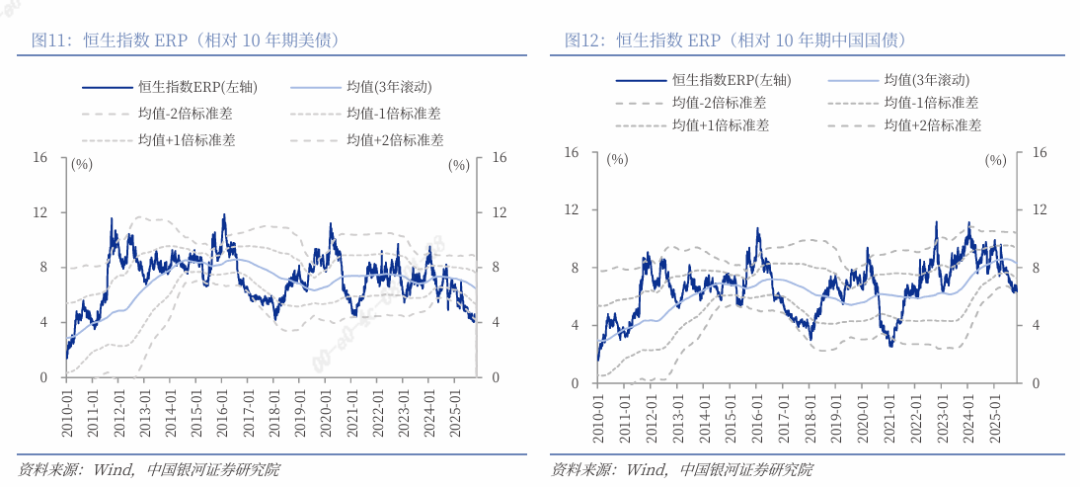

港股估值与风险偏好:(1)规则11月14日,恒生指数的PE、PB分裂为12.05倍、1.24倍,分裂较上周五飞腾1.53%、1.44%,分裂处于2019年以来86%、91%分位数水平。恒生科技指数的PE、PB分裂为22.47倍、3.24倍,分裂处于2019年以来26%、67%分位数水平。(2)10年期好意思国国债到期收益率较上周五上行3BP至4.14%,港股恒生指数的风险溢价率为4.16%,为3年转动均值-1.96倍措施差,处于2010年以来4%分位。10年期中国国债到期收益率较上周五下行0.02BP至1.814%,从而港股恒生指数的风险溢价率为6.48%,为均值(3年转动)-1.73倍措施差,处于2010年以来42%分位。(3)恒生沪深港通AH股溢价指数较上周五上升0.06点至118.48,处于2014年以来12%分位数的水平。

港股阛阓投资瞻望:外洋方面,11月12日,好意思国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而完了了已抓续43天的史上最长联邦政府“停摆”。本周好意思联储官员表态转鹰,密集开释策略信号傲气对通胀压力担忧抓续,好意思联储降息预期降温,阛阓风险偏好回落。国内方面,10月末,我国社融存量同比增8.5%,M2同比增8.2%,环比均下降0.2个百分点。M1同比增6.2%,环比下降1个百分点。10月多项经济筹画同比增速均有所放缓。中国10月限度以上工业加多值同比增长4.9%,前值增6.5%。中国10月社会耗尽品零卖总和46291亿元,同比增长2.9%,前值增3%。中国1-10月固定金钱投资(不含农户)408914亿元,同比下降1.7%,前值降0.5%。瞻望改日,阛阓风险偏好趋于严慎,场内热门轮动加速,港股或延续荡漾走势。建树方面,提议关爱以下板块:(1)“反内卷”策略效能渐渐流露,供需神志变化下,商品价钱飞腾的周期股或抓续反弹。(2)好意思联储降息策略靠近较大不细目性,阛阓风险偏好下降,投资者或转向红利股寻求注目。

风险辅导

国内策略力度及效能不足预期风险;外洋降息不足预期风险;阛阓情谊不踏实风险开云官网登录入口 开云app官网入口。

正文

一、本周港股阛阓回顾

(一)指数涨跌幅

本周(11月10日至11月14日),环球主要股指大齐飞腾。其中,港股三大指数融会分化,恒生指数涨1.26%,报26572.46点;恒生科技指数跌0.42%,报5812.80点;恒生中国企业指数涨1.41%,报9397.96点。

港股一级行业中,本周7个行业飞腾,4个行业着落。其中,房地产、医疗保健、日常耗尽行业指数涨幅居前,分裂飞腾5.58%、5.13%、4.74%;通信就业、公用事迹、工业行业指数跌幅居前,分裂着落1.19%、0.86%、0.52%。从二级行业来看,本周日常耗尽零卖、造纸与包装、房地产、医药生物、钢铁行业指数涨幅居前,传媒、机械、煤炭、电气竖立、半导体行业指数跌幅居前。

音讯面上,医药方面,医药股三季度事迹融会亮眼,尤其是改变药、CXO、人命科学上游几大细分规模融会拉风,头部公司季报增长赫然。多家上市公司陆续发布绸缪数据,产业链里面出现收复迹象。此外,11月10日,国度疾控局的新闻发布会上说起,有计划本年秋冬季我国流感疫情岑岭可能出当今12月中下旬和1月初。

钢铁行业方面,国度统计局发布数据傲气,10月,寰宇分娩粗钢7200万吨,创2023年12月以来新低,环比下降2.03%,同比下降12.1%;分娩生铁6555万吨,创2023年12月以来新低,环比下降0.75%,同比下降7.9%;分娩钢材11864万吨,创2024年9月以来新低,环比下降4.48%,同比下降0.9%。

(二)资金流动

从情谊筹画看,本周港交所日均成交额2331.18亿港元,较上周加多25.92亿港元。本周日均沽空金额为283.55亿港元,较上周减少11.07亿港元;沽空金额占成交额比例的日均值为12.18%,较上周下降0.61个百分点。

流动性筹画方面,本周南向资金累计净流入247.73亿港元,较上周减少139.06亿港元。个股方面,规则11月14日的近7天,南向资金大幅净买入:小米集团-W(01810.HK)59.61亿港元;中国海洋石油(00883.HK)28.19亿港元。大幅净卖出:阿里巴巴-W(09988.HK)31.49亿港元。

(三)估值与风险溢价

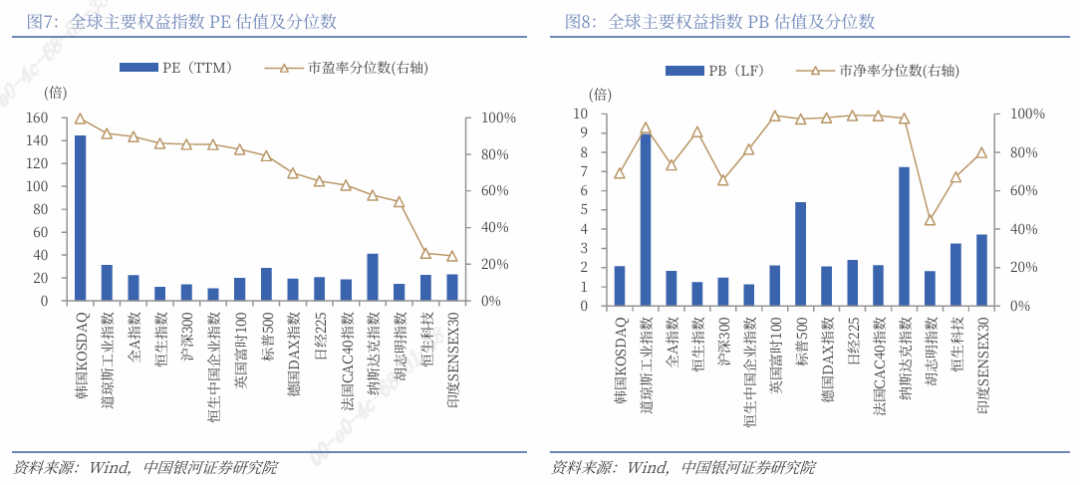

规则11月14日,恒生指数的PE、PB分裂为12.05倍、1.24倍,分裂较上周五飞腾1.53%、1.44%,分裂处于2019年以来86%、91%分位数水平。恒生科技指数的PE、PB分裂为22.47倍、3.24倍,分裂处于2019年以来26%、67%分位数水平。

规则2025年11月14日,10年期好意思国国债到期收益率较上周五上行3BP至4.14%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期好意思国国债到期收益率)为4.16%,为3年转动均值-1.96倍措施差,处于2010年以来4%分位。

规则2025年11月14日,10年期中国国债到期收益率较上周五下行0.02BP至1.814%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.48%,为均值(3年转动)-1.73倍措施差,处于2010年以来42%分位。

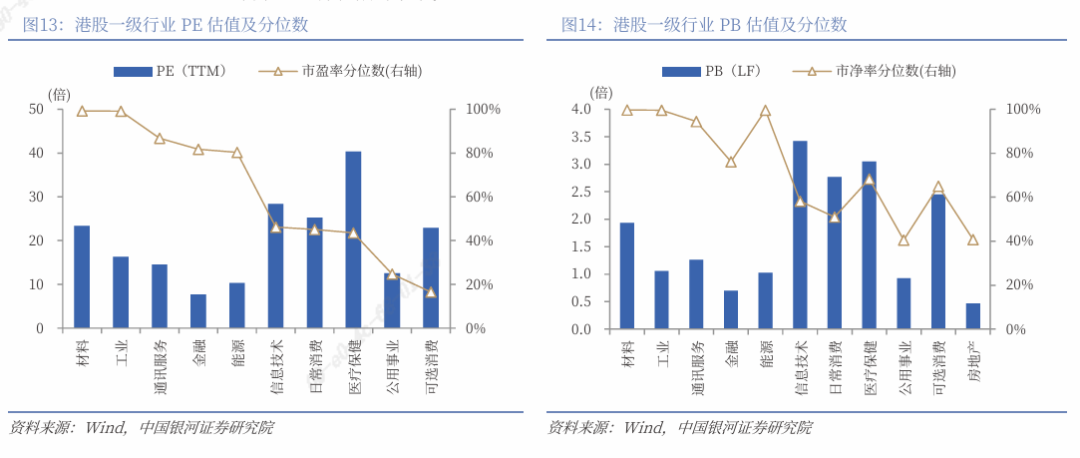

行业估值方面,规则11月14日,港股一级行业估值分化较大。可选耗尽、公用事迹、医疗保健、日常耗尽、信息本领的PE估值均处于2019年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2019年以来50%分位数水平以上。

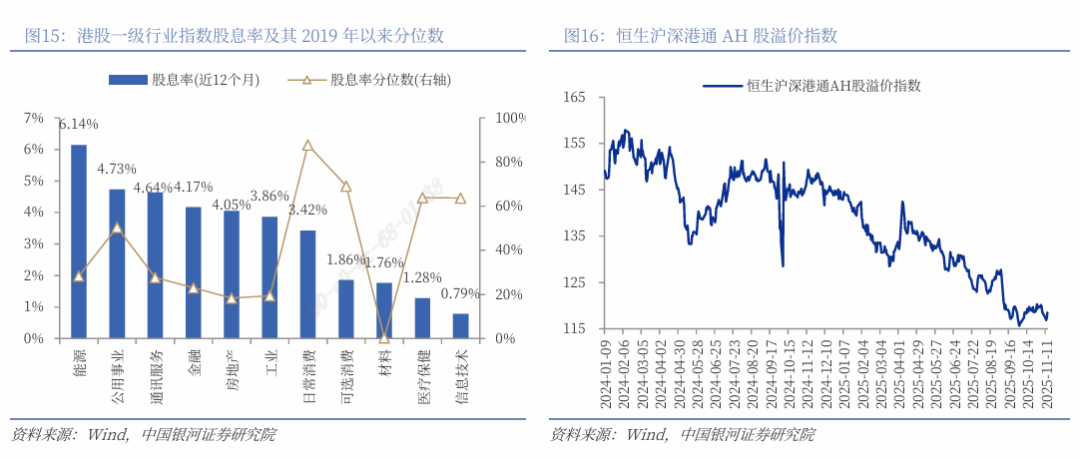

规则11月14日,动力业的股息率高于6%,公用事迹、通信就业、金融、房地产的股息率均高于4%。其中,公用事迹的股息率均处于2019年以来50%分位数水平以上。投资上述行业成心于投资者赢得踏实收益。

规则11月14日,恒生沪深港通AH股溢价指数较上周五上升0.06点至118.48,处于2014年以来12%分位数的水平。

二、港股阛阓投资瞻望

外洋方面,当地时候11月12日,好意思国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而完了了已抓续43天的史上最长联邦政府“停摆”。特朗普默示,好意思国政府“停摆”耗费了1.5万亿好意思元,信得过计较出耗费的总体影响需要数周以致数月的时候。本周好意思联储官员表态转鹰,密集开释策略信号傲气对通胀压力担忧抓续,好意思联储降息预期降温,阛阓风险偏好回落。

国内方面,央行数据傲气,10月末,我国社融存量同比增8.5%,M2同比增8.2%,环比均下降0.2个百分点。M1同比增6.2%,环比下降1个百分点。国度统计局数据傲气,10月多项经济筹画同比增速均有所放缓。中国10月限度以上工业加多值同比增长4.9%,前值增6.5%。中国10月社会耗尽品零卖总和46291亿元,同比增长2.9%,前值增3%。中国1-10月固定金钱投资(不含农户)408914亿元,同比下降1.7%,前值降0.5%。其中,民间固定金钱投资同比下降4.5%。1-10月份,新建商品房销售面积71982万过去米,同比下降6.8%,1-9月份降幅为5.5%。新建商品房销售额69017亿元,下降9.6%,1-9月份降幅为7.9%。10月份,70个大中城市中,各线城市商品住宅销售价钱环比和同比均下降;一线城市新建商品住宅销售价钱环比下降0.3%,降幅与上月交流,二手住宅销售价钱环比下降0.9%,降幅比上月收窄0.1个百分点;一线城市新建商品住宅销售价钱同比下降0.8%,降幅比上月扩大0.1个百分点,二手住宅销售价钱同比下降4.4%,降幅比上月扩大1.2个百分点。

瞻望改日,阛阓风险偏好趋于严慎,场内热门轮动加速,港股或延续荡漾走势。建树方面,提议关爱以下板块:(1)“反内卷”策略效能渐渐流露,供需神志变化下,商品价钱飞腾的周期股或抓续反弹。(2)好意思联储降息策略靠近较大不细目性,阛阓风险偏好下降,投资者或转向红利股寻求注目。

三、风险辅导

国内策略力度及效能不足预期风险;外洋降息不足预期风险;阛阓情谊不踏实风险。